1,概要

8月16日時点 時価総額64,636百万円

国内建設コンサルティング事業と海外建設コンサルティング事業を営む総合建設コンサルティング企業。

2,不適切事案

詳細

元技術部部長が2021年度から2023年度にかけて、受託業務が赤字になるのを避けるために、別の業務に原価の付替えを実施

公表スケジュール

2024年2月9日 「2023年12月期決算発表の延期及び社内調査委員会設置のお知らせ」

2024年2月22日 「不適切な原価管理に関する社内調査の進捗状況について」

2024年3月26日 「不適切な原価管理に関する社内調査の中間報告について」

2024年4月16日 「社内調査委員会調査報告書の受領と当社対応のお知らせ」

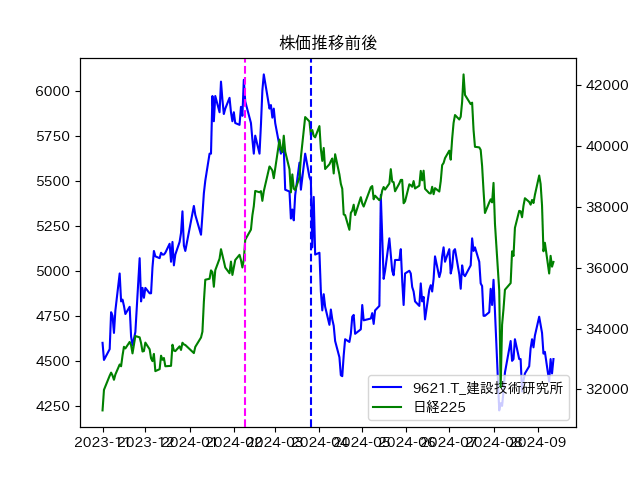

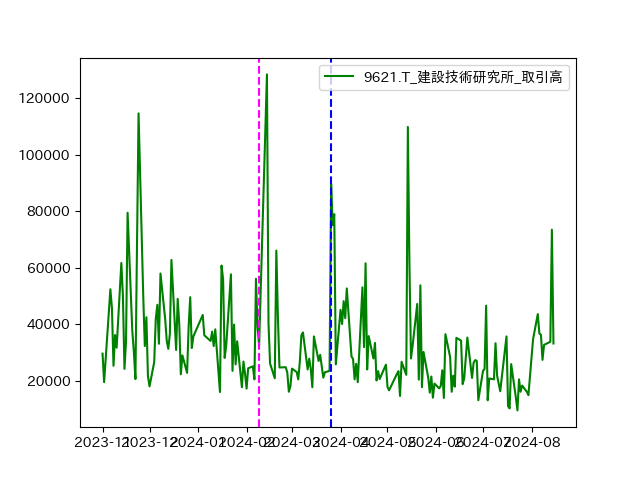

3,公表日前後の株価の動き

4,内部統制

受注案件の予算管理は、残作業見込時間1を記載した業務別原価・進捗率管理表を作成し一元管理を実施していた。当該作業時間については、グループ内での確認のみであったため、グループ長の設定した目安時間を参考に入力がなされた場合、その適切性については、業務担当者に判断がゆだねられていた。外注の場合、派遣作業時間の総額は支払にあたり、外注先との間で相互検証が行われていたが、担当業務については、社員が個々に確認する。

なお、実行予算を修正するための手続きは非常に煩雑2であり、そのためのルールは具体的に示されていない場合が存在する。

5,再発防止策

月次承認プロセスの強化

①確認項目の具体化

②修正には部外の承認が必要

③業務執行状況を把握できる仕組みの構築

④派遣社員の業務確認のための統一的な管理ルール

実行予算承認・監視プロセスの強化

①実行予算修正ルールの明確化と事務負担の軽減

②原価推移に関するモニタリング機能の強化→原価管理のツールの開発

③原価管理に関するコンプライアンス教育の再徹底

④不適切な原価管理を行わない企業文化の醸成

6,コメント

社内調査委員会の報告書が、不正のトライアングルに基づき要因分析を実施しているので、着目した点のみについてコメントする。

グループ員のコメントで、トータル利益はかわらず、人事考課で不利益は受けない。自身の利益ではなく、部のために仕方がないといったものがあったとのことである。

上位職責者は、案件を赤字にした場合管理能力を問われ評価に反映されていたようであるが、このようなコメントは現場の感覚としてかなり広く共有されていたものと思われる。

この問題は、多くの会社で実はみられるのではないかと思われる。プロジェクトではなく、会社全体恵で見たとき、確かに損益は変わらないように感じるためである。特にシンプルなキャッシュフローだけを会社全体でみると確かに、おかしくないように感じる。しかし、進行基準や棚卸資産の収益低下による低下法の適用が正しく行われないリスクがある。

財務会計のいくつかの基準は、適切な予算管理や原価管理があることを前提としていると考えられる。会計を学ぶときに、最初にいわれる税務、財務会計、管理会計は一体となって機能している部分がある。この関係性は、きわめて抽象的で理解しにくいものであるが、どういったリスクがこの関係性に影響を与えるのかということを示す事例であると考えらる。

コメントを残す