1.概要

従業員 87名 R5/3末 時価総額49億円(6月21日)

事業内容

主力事業の水産物卸売業は中部地区でトップクラスの販売実績。併営事業として、水産物の流通に欠かせない冷蔵倉庫業。その他事業として不動産賃貸業を行う。

2.不適切事案

2024年2月9日「特別調査委員会設置並びに2024年3月期第3四半期決算発表の延期及び当該四半期報告書の提出期限延長申請の検討に関するお知らせ」

2024年4月8日「特別調査委員会の調査報告書受領に関するお知らせ」

2024年4月13日「特別調査委員会の調査報告書公表に関するお知らせ」

2024年4月15日「過年度の有価証券報告書等及び決算短信等の訂正及び2024 年3月期第3四半期決算短信公表」

不適切取引:仕入先Aから、B社向けの長期在庫商品の仕入れを依頼され、購入。その後A社からの連絡に応じてB社向けに当該在庫を販売。当該在庫はB社から再度A社に販売されており循環取引であった。また、当該取引はA社冷凍保存倉庫で保管され、在庫の所有権の移動は書類での連絡であったことから、ある時点から架空取引での実行となった。債権が滞留しだしたことを切欠に不適切取引が判明。

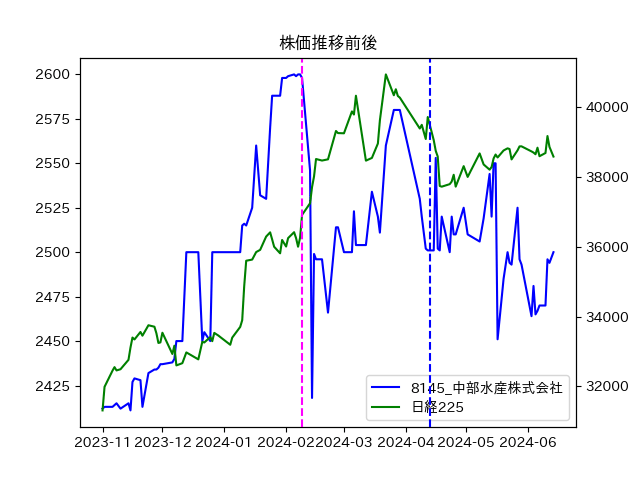

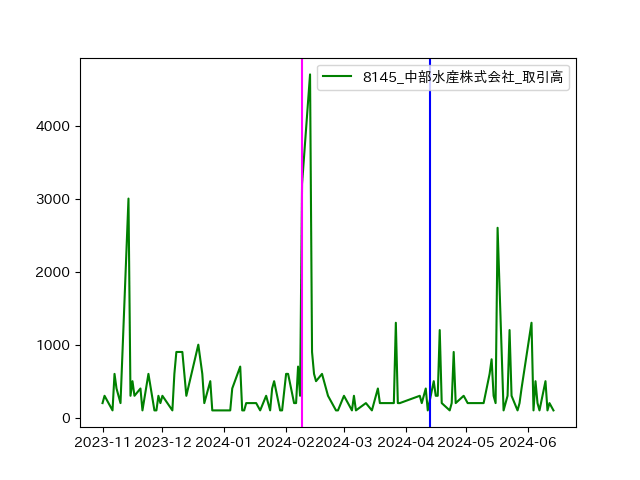

3.不適切事案公表前後の株価及び取引高

不適切取引のアナウンスが出た直後に大きな株価下落を伴っている。

4.内部統制の観点から

同一の担当者が長期にわたり実施し、内部牽制が無効化される。

早期決済についてはその理由を述べたものが必要であるにもかかわらず、その理由が空欄のまま申請書が出されており、内部統制活動が機能していない。また、B社が大手完全子会社であることから与信枠が設定されていない。リスク委員会からも在庫金額の増大に伴い指摘をうけるも、B社からの入金があったため、それ以上の追及はなされなかった。

5.再発防止策のうち、重要と思われたものを抽出

管理部門によるモニタリング機能の強化

財務数値のモニタリング機能の強化

新規取引先に関する商流の確認

業務プロセスの見直し

新規取引に関する検討事項の明文化

取引基本契約等を締結することを義務化

現物確認、実在性の確認できない取引は実施しない。

既存取引先との基本契約等の締結

商品買付時における業務の見直し

買付申請書提出等に商流、循環取引ではないと判断する根拠を記載

直送取引の場合、販売先に納品されたことがわかる証票を受領

外部冷蔵倉庫に保管されている棚卸資産の現物確認

仕入れ先と保管冷蔵倉庫が同一の場合、半期に一度現物確認

重要性に応じて、半期に一度現物確認

棚卸数量の適時把握体制の構築

仕入れ時に保管冷蔵倉庫に関する基幹システムへの入力

基幹システムへの入力の正確性の担保

適時に在庫数量や在庫金額等を把握できるように

取引関係書類の保存期間を2年から5年へ

6.コメント

動機が、A社の資金繰りであり、それも分社設立時に分社元企業の負債を多額に承継したことが起因であるため、不正の動機が当社側にないという点が特色であると考えられる。

不正の取引として、いわゆるBill and Holdが用いられていることから、不正取引の内容としては、古典的であるが、資金が実際に循環してしまうとこういった不正の発見は難しい。

再発防止策のうち、対応に時間を要すると思われるのが、棚卸資産の現物確認と既存先との取引基本契約の締結と思われる。外部倉庫における現物確認は、再発防止策の開示にある通り仕入先と同一である場合は、比較的依頼しやすいと考えられる。しかし、その他の場合、業務上の秘密保持等を勘案すると被依頼先も消極的になるものと思われる。

また、取引契約の際締結は業歴が長い会社ほど、従来からの踏襲や口頭での合意に基づき繰り返し商行為を行ってきているため、実態を文書に落とし込むのに非常に時間を有し、また、現代的な要請を織り込みながら調整することが予想されるので、締結にはかなり時間を要すると思われる。

この中で、可能であれば最も有効であると思われるのが商流の把握である。ただし、特別委員会の調査のなかにもあるが、商流についてはお互いの業務上もっともセンシティブな情報であるため、把握できれば非常に有効であるが、その実現性はかなり難しいのではないかと予想する。

管理部門に基づくモニタリング機能は、実行可能性は高まるが、現場としてはその疑問に対しての疎明に時間を要するため、業務負荷は大きなものとなるので、実態に応じた運用への調整はある段階で必要になるのではないかと思われる。

再発防止策は、そういった意味で当社において非常にストレッチした内容であり、事態を重く受け止めていると感じられた。

コメントを残す