1.会社概要

グループ全体の事業として、継手事業、防災・工事事業、自動車・ロボット事業、介護事業を主たる事業とする。

業種は、金属製品に分類され、ビル設備配管用フレキシブル継ぎ手では首位。その他半導体、原子力発電の継手も販売。そのほかに、小型タンク防災関連、介護事業展開

時価総額 248憶円(5月7日時点)

2.不適切事案

2月6日「特別調査委員会の設置及び2023 年12 月期決算発表の延期に関するお知らせ」

連結子会社ニトックスにおいて、複数相手に対し、複数年にわたって格の取引代金を支払い、その一部を私的に受け取っていた可能性があることが判明。

特別調査委員会の調査報告書からそのスキームは、下記のとおりである。

なお、調査報告書本文では、関係者氏名、関係会社名は黒塗りである。ここでは、明瞭化のため筆者が仮称を補足して概要を記載している。

子会社ニトックスが、得意先A社からの消防設備工事に関する一括外注工事を受注。その一部を得意先A社の取締役B氏の子息が営む会社Cに一括再外注を依頼する。会社Cは架空の外注先D等(ニトックスからは再外注先)に外注を行う。

Cへの一括外注費用のうち、外注先D等への支払は、C社への一括外注費用から相殺という形で減額され、直接外注先D等への支払が行われていた。(詳細は、特別調査委員会の調査報告書P.14参照)

つまり、ニトックスの外注費用総額は変わらないものの、その内訳がC社とD等に分割されることになる。

D等は、実際に工事は実施せず、その銀行口座はニトックス相談役、もしくはB氏の知り合いにより開設された銀行口座であり、通帳等は首謀したものが管理していた。その後、B氏、相談役、架空外注先D等で当該入金額を案分し、詐取していたものである。

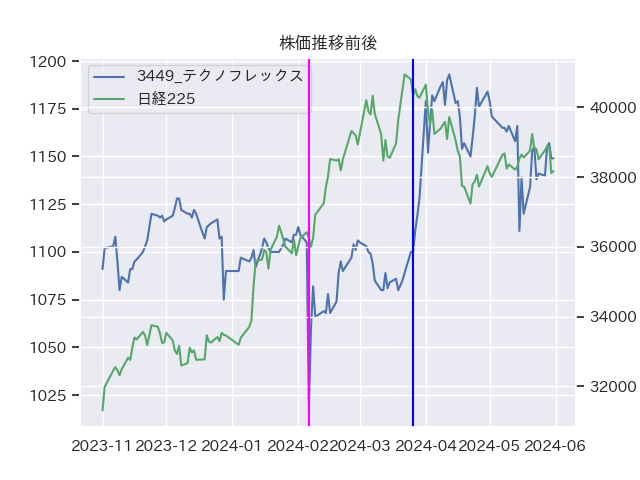

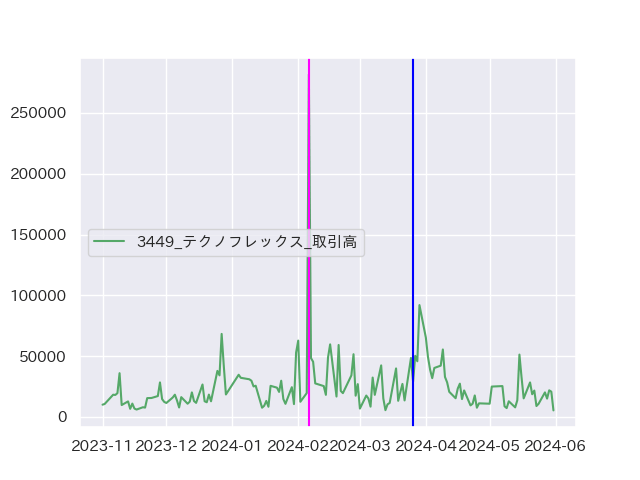

3.不適切事案公表前後の株価及び取引高

公表のタイミングで、大きく下落。特別調査委員会による報告がなされると株価が回復している。

4.不適切事案公表以後のプレスリリース

3月26日「特別調査委員会の調査報告書受領 及び 当社の対応に関するお知らせ」

4月15日「再発防止策の策定に関するお知らせ」

5.コメント

特別調査委員会による調査報告書で、本件で特にユニークな点は首謀者となる相談役氏の案分額が非常に低く、いわゆる金銭的誘因によるものではない点と、インタビューの中で幾人かの関係者が、ニトックスに損失が出ているわけではない点に注意を払っていた点である。

6.内部統制の観点から

-支払先登録について

一般的に、内部統制をデザインする際に、得意先、仕入先登録をする際に信用情報を入手し、それを評価したうえで契約及び登録を行う。実務上、得意先登録は債権管理に影響するため特に注意を払うが、仕入先登録になると情報がとりにくいこともあり、先方が商材を継続的に生産できるかといった事業継続性には注意を払うが、その実在性にはあまり注意を払いきれない。これは、業種にもよるが、基本的な取引を法人とすることを前提としており、法人銀行口座開設の際に銀行側でその実在性を確認していることを期待している面もある。

このことから、本件のように個人の銀行口座に振り込みを行う場合は、注意が必要である。判断が難しくなるのはフリーランスへの業務委託が一般的な業態では、個人との取引自体を禁止してしまうと業務運営が困難になることがある点である。

-一時払い先の利用

得意先、仕入先の登録は、継続的な取引を実施する場合には、業務の効率的な運営に資するが、一度限りの得意先、仕入先との取引の場合は、簡略化された手続きで一時的な利用を行うことは通常ある。しかし、本件のように継続的にこれを実施する場合、それは不正の兆候とも考えうるので特に注意が必要となる。

コメントを残す