1.会社概要

自動車販売関連事業及び自動車リサイクル事業を行う子会社の経営管理業務

時価総額は約61億円(2024/5/17時点)

子会社:

株式会社 ホンダ四輪販売三重北 ホンダ新車、中古車販売

株式会社 オートモール 輸入車、中古車販売

株式会社 マーク・コーポレーション 自動車のリサイクル事業

2.不適切事案(2024/2/1 特別調査委員会取締役会決議、決算発表の延期)

子会社 ホンダ四輪販売三重北及び株式会社オートモールにおいて、税務調査と社内調査の過程で、元役員不正が発覚。2016年4月から2023年10月までの中古車買取等を利用して金銭の着服を実施、推定約270Mil程度。

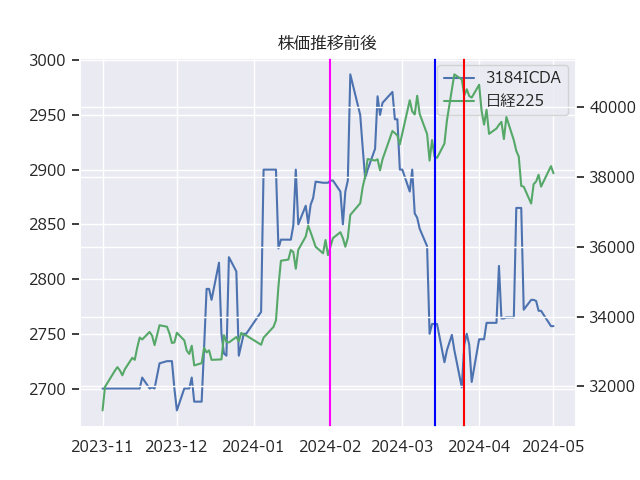

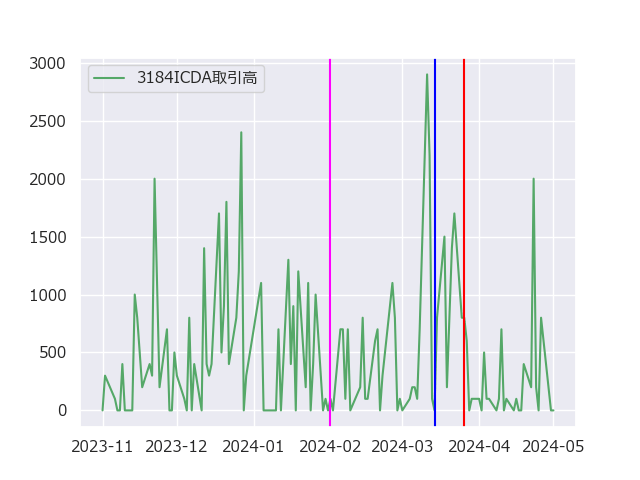

3、不適切事案公表前後の株価及び取引高

特別調査委員会の設置と決算発表延期のタイミングでは大きなインパクトはないものの、その後調査報告受領前半月から大きく下落が認められる。その後一時的な株価の上昇は認められるが、横ばいで推移。

4、不適切事案公表以後のプレスリリース

3/13 特別調査委員会の調査報告書の受領 過年度決算への影響は重要性が乏しいので非開示

3/14 Q3決算発表 その際追加情報として、不正内容を開示

(当社元役員による不正行為について)

2024年2月1日付「当社元役員による不正行為発覚に伴う特別調査委員会設置並びに2024年3月期第3四半期決 算発表の延期及び当該四半期報告書の提出期限の延長申請の検討に関するお知らせ」で公表いたしましたとおり、 2023年11月から実施された当社子会社の株式会社ホンダ四輪販売三重北及び株式会社オートモールに対する税務調査及び社内調査の結果、当社元役員が2016年4月から2023年10月までの期間において、中古車の買取取引等を利用した金銭の着服を行っていたことが判明いたしました。 当社元役員による金銭の着服額282,560千円については当該元役員に対する損害賠償請求権と認識しておりますが、その全額が回収不能であると判断していることから、貸倒損失として計上しております。また、当該着服額のうち過年度分については、売上原価、修繕費及び減価償却費を過大計上していたものであることから、当該部分につき売上原価136,300千円、販売費及び一般管理費69,206千円を減額修正いたしました。さらに、法人税等の修正申告に伴う追徴税額等100,028千円を法人税等に含めて計上しております。 なお、本件不正行為による過年度の連結財務諸表に与える影響は軽微であると判断したことから、過年度の連結財務諸表等の訂正は行わず、当第3四半期連結累計期間において一括処理することといたしました。

3/26 2017年3月期から2023年3月期内部統制報告書の訂正報告書公表

5、コメント

従業員不正で長期にわたる。その手法は監査を意識し、その立場を利用したものであり、不正の生じる構造としては、学ぶべき教訓がある事例と思われる。

6、内部統制の観点から

以下調査報告書から、不正事例を要約する。

不正行為①

元役員X氏、名義貸しによる車両買取契約書、買取金額を市場価格 よりも高値とすることで買取金額の全部、一部着服

不正行為②

元役員X氏、修繕業者と結託、請求額を適正価格より多額とすることで工事代金の一部着服

不正行為①について。買取価格の承認、また支払に関する経理部の確認はおこなれているが、承認者が、申請者を取り込んで書類の偽造を行われた。これにより内部統制が無効化されていた。また、期末在庫評価の異常値が検知され監査法人から指摘を回避するため、バルクでの中古車販売を行う点も、監査手続きを理解した対応である。

不正行為②は、取引業者との共謀によるものである。

対応策として考えられるのは、支店ごとや車種ごとなど会計情報をいくつかの軸で分析することで特定の項目での異常値がないかを確認することで、兆候を把握するが考えられる。また、バルクのように玉石混交させることが出来る取引はその内容をレビューすることは有用であると考えられる。

この点について、不正調査の一環として行われた従業員アンケートでは、バルク販売された中古車の内容に疑義を持っていた従業員がいたことが判明している。この点、現場の違和感を内部通報もしくは、その他内部監査等で感知することは重要であるとの認識が改めさせれる。